2019年上半年北京写字楼市场整体表现较去年同期有所下滑,受到诸多因素的影响,写字楼市场由持续多年的上升周期开始进入调整周期。以往北京写字楼市场作为大陆地区最为稳定的区域市场,呈现出租金稳中有升、空置率长期处于低位的特征;而在现价段,以往坚挺的租金价格开始出现松动,空置率逐渐走高,市场的不确定因素逐渐增多。

第一太平戴维斯研究数据显示:2019年上半年,全市写字楼市场净吸纳量仅为6.15万平方米。第二季度,全市空置率上涨1.5个百分点至8.6%。全市平均租金降至人民币每平方米每月368.3元,写字楼租金指数环比下降0.7%,连续第2个季度出现环比下降。受市场需求疲软的影响受需求减弱影响,近一半商圈空置率环比出现上涨,大部分商务区的租金指数环比出现小幅下降。

研判宏观经济走势

2018年以来社会融资增速下滑,经济下行压力渐显。央行设计“去杠杆”路径以期借表内贷款及债券融资对冲表外下跌影响。近年来,央行持续推进金融供给侧结构性改革,金融服务实体经济效果得到持续提升。

北京地区生产总值及第三产业增加值

2019年上半年,北京地区生产总值15212.5亿元,增长率6.3%。同期,第三产业增加值12590.5亿元,增长率6.5%,占比82.8%,在全国范围内处于领先地位。良好的经济结构利好北京写字楼市场,基本面夯实、风险可控。写字楼市场正进入全新发展周期。业主端需要调整租赁策略,强化自身实力,寻找新动能。

中央政府在近期出台多条利好政策,进一步扩大外资准入的行业与范围,此举为外国投资者及企业提供了参与中国经济增长的新途径,有效提升了中国市场对外资的吸引力,并为强化中国市场在全球金融贸易领域的参与度、激发全球金融领域的发展潜力做出了相应的贡献。

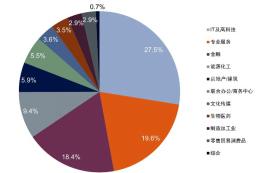

需求端画像变化分析

基于2018年市场成交需求分析,IT及高科技、金融、专业服务类企业牢牢占据写字楼市场承租面积的前三位,三者占比之和高达69%。北京写字楼市场的核心租户已经由传统行业(如制造、能源等)转移至IT及高科技、金融与专业服务类的企业。2019年上半年的市场成交情况,IT及高科技、专业服务及金融类企业承租面积仍然领先,但占比有所下降。

写字楼市场租赁成交的行业分布情况*

房地产收并购明显增多 百亿房企数量同比少了近一半

百强房企中多数规模房企销售表现不佳,单月业绩同比以及较去年月均水平变动都有明显下降。

房地产收并购明显增多 百亿房企数量同比少了近一半

百强房企中多数规模房企销售表现不佳,单月业绩同比以及较去年月均水平变动都有明显下降。

2022-02-17 10:38

多家房企半月内发短债拟募资44亿元 资金压力依然严峻

在销售及融资情况均不甚理想的背景下,房企年内的资金压力难言乐观。

多家房企半月内发短债拟募资44亿元 资金压力依然严峻

在销售及融资情况均不甚理想的背景下,房企年内的资金压力难言乐观。

2022-02-17 10:35

特殊机会投资风口已来? 远洋资本再设6亿美元私募基金

房企信用风险事件频发,企业很难融资,需要特殊机会类的钱和团队进入,这恰好是特殊机会投资团队所等待的机会。

特殊机会投资风口已来? 远洋资本再设6亿美元私募基金

房企信用风险事件频发,企业很难融资,需要特殊机会类的钱和团队进入,这恰好是特殊机会投资团队所等待的机会。

2022-02-17 10:31

金地2021年利润总额下降21% 归母净利润94.6亿元

金地2021年营业总收入992.32,同比增长18.16;营业利润160.60亿元,同比下降21.07%

金地2021年利润总额下降21% 归母净利润94.6亿元

金地2021年营业总收入992.32,同比增长18.16;营业利润160.60亿元,同比下降21.07%

2022-02-17 10:28

点赞(0)

点赞(0) 收藏

收藏